Mutui, è boom per il tasso fisso!

RIPARTE LA CAMPAGNA SCONTI DELLE BANCHE GRAZIE AL MINI-COSTO DEL DENARO

Mutui, i fissi sono tornati in pole position

Tassi al 2,20%, contro l’1,19% del variabile. Il punto in più mette però al riparo

da possibili cattive sorprese

di Gino Pagliuca

Solo un anno fa scegliere un mutuo a fisso per venti anni alle migliori condizioni del mercato costava 727 euro al mese. Oggi ne bastano 618: 109 euro di differenza che, proiettati sull’intera durata del finanziamento, significano un minor esborso di oltre 26 mila euro.

durata del finanziamento, significano un minor esborso di oltre 26 mila euro.

Revival

Sono numeri come questi che servono a spiegare perché le richieste di prodotti a tasso fisso negli ultimi mesi stiano conoscendo un vero e proprio boom: secondo gli ultimi dati rappresentano i tre quarti delle erogazioni e stanno portando alla crescita complessiva del mercato, perché, come spiega Roberto Anedda, direttore marketing del portale mutuionline.it, «una discesa così decisa dei fissi ha portato all’aumento di richiesta non solo di nuove erogazioni ma anche di surroghe perché l’operazione ora è interessante anche per chi ha in corso un mutuo indicizzato. A fronte di un lieve incremento del costo ci si mette in sicurezza per il futuro. Le banche oggi possono permettersi tassi così bassi per il costo minimo della raccolta e spingono sul fisso perché chi lo sottoscrive ai livelli attuali ben difficilmente avrà convenienza a surrogare in futuro».

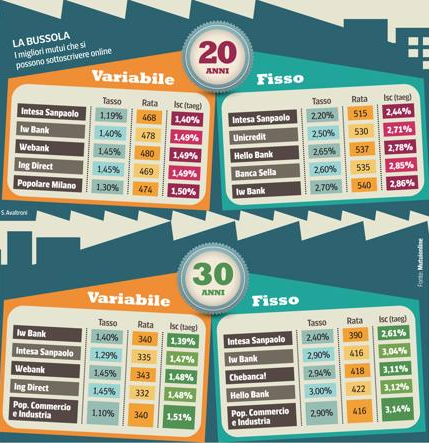

I finanziamenti fissi peraltro devono confrontarsi con i variabili anche loro ai minimi storici: dalla ricognizione di mercato che presentiamo in tabella emerge che l’offerta migliore a 2 anni è addirittura all’1,19%, un livello che per la Svizzera è normale ma che in Italia non si è mai visto. Su un mutuo a 20 anni da 100mila euro significa pagare 468 euro al mese a fronte dei 515 necessari per il finanziamento fisso. I 47 euro di differenza salgono a 50 se si effettua il confronto sul finanziamento trentennale. La forbice tra indicizzato è fisso si è ristretta a un solo punto percentuale, mentre non bisogna tornare molto indietro nel tempo per trovare differenze oltre il 2 per cento.

Sul mercato

I tassi più economici oggi sono offerti da Intesa Sanpaolo, grazie al lancio di un’iniziativa promozionale che porterà, la scommessa è facile, a un riposizionamento di tutta l’offerta nelle prossime settimane.

«La linea Domus — spiega Andrea Lecce, responsabile della direzione marketing di Intesa Sanpaolo — ora prevede mutui a tasso fisso con tassi che vanno dall’1,75% per le durate fino a 10 anni per arrivare al massimo al 2,40% per le durate tra 25 e 40 anni. Di portata equivalente la discesa sugli spread per il tasso variabile, che ora offriamo a partire dall’1,15% per le durate brevi fino all’1,40% ancorandole all’Euribor mensile. Siccome la differenza di altri istituti non prevediamo la cosiddetta clausola floor sui tassi, quando, come ora, l’Euribor ha valore negativo il cliente ne ha un immediato vantaggio». L’offerta è valida per le domande di mutuo sottoscritte entro il 31 dicembre e si applica anche ai mutui di surroga e per la ristrutturazione. Inoltre al cliente è lasciata la possibilità in caso di momentanea difficoltà di sospendere il rimborso della quota capitale versando solo la quota interessi.

Intesa Sanpaolo si propone di acquisire nuova clientela per tutti i suoi servizi e fidelizzarla; stesso fine è perseguito dall’altro leader del mercato, Unicredit, di cui si attendono le contromosse. Il gruppo nelle scorse settimane già presentato un’offerta incentrata sui mutui fissi e riservata a chi ha bisogno di un finanziamento fino a 20 anni per una somma che non superi il 50% del valore dell’immobile: i tassi vanno dal 2% per il decennale al 2,5% per il ventennale.

Dopo aver un po’ abbandonato le politiche discount che avevano caratterizzato i primi anni di attività sul nostro mercato Ing intende tornare a svolgere un ruolo da protagonista. Ora ha completamente azzerato le spese di istruttoria e di perizia per i mutui a tasso fisso e variabile, e inoltre, nella logica della fidelizzazione di cui dicevamo, offre uno sconto dei 30 centesimi sullo spread variabile e di 30 euro al mese sulla rata fissa per chi usa Conto Arancio.

La Banca popolare di Milano fino al 31 ottobre ha un’offerta per chi surroga il mutuo: per durate fino a 20 anni si può passare al variabile con spread dell’1,35% se il finanziamento non supera il 60% del valore dell’immobile, per valori superiori si passa all’ 1,6%. Il cliente potrà sospendere fino a 3 volte il pagamento delle rate e cambiare la durata residua del mutuo.

Bper propone un prodotto per le durate brevi, 5 e 10 anni, e per chi chieda al massimo il 50% del costo della casa. Per il primo anno si paga un tasso fisso all’1,15; per il periodo successivo si passa a variabile con spread dell’1,45%.

La Banca popolare di Bari infine ha lanciato il Mutuo Zero per venire incontro agli impegni iniziali di chi acquista e ristruttura casa: la somma viene messa a disposizione il giorno stesso dell’erogazione e per un anno si effettua un preammortamento per il quale si pagano solo gli interessi calcolati sul parametro di indicizzazione senza spread.